【図解の解説】社会保険料をかしこく抑えるためのポイント

毎月のお給料から引かれている「社会保険料(健康保険・厚生年金)」。実は、1年間の保険料の金額は、ある「特定の時期」のお給料をもとに決まるルールになっています。この仕組みを知っておくことで、会社も従業員も無駄な負担を抑えることができます。

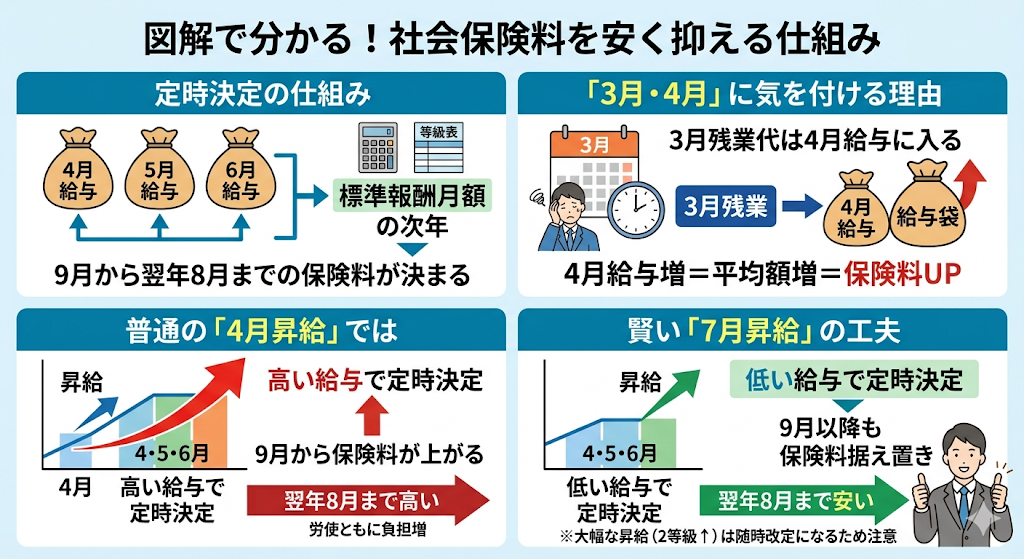

図の4つのポイントに分けてご説明します。

1.【左上】基本のルール:「4・5・6月」のお給料で1年分が決まる

社会保険料は、毎年「4月、5月、6月に実際に支払われたお給料」の平均額をもとに計算されます(これを定時決定と呼びます)。

この3ヶ月間の平均額で決定された保険料が、その年の「9月」から「翌年の8月」までの丸1年間、固定で適用されるという大きな原則があります。

2.【右上】春の残業に注意:「3月・4月」の働き方が影響する理由

ここで気をつけたいのが「残業代」です。

例えば「月末締め・翌月払い」の会社の場合、3月に頑張って残業した分の割増賃金は、「4月のお給料」として支給されます。

つまり、年度末の3月や新年度の4月に残業が多くなると、ベースとなる4・5・6月のお給料の平均額が跳ね上がり、結果として向こう1年間の社会保険料も高くなってしまうのです。春先の業務効率化が、社会保険料の節約に直結します。

3.【左下】従来のやり方:普通の「4月昇給」はどうなる?

日本の企業で一般的な「4月のベースアップ(昇給)」。

しかし、これを社会保険料の視点で見ると、昇給して高くなったお給料がそのまま「4・5・6月の平均額」の計算に使われてしまいます。

その結果、9月からはすぐに「高い社会保険料」に切り替わり、せっかくお給料が上がっても、引かれる保険料も増えてしまうため、手取り額が増えにくくなってしまいます。

4.【右下】かしこい工夫:「7月昇給」にすると保険料が据え置きに!

そこで、あえて昇給のタイミングを「7月(またはそれ以降)」にずらすという工夫があります。

こうすることで、4・5・6月の平均額の計算には「昇給前の低いお給料」が使われるため、9月以降の社会保険料は低いまま据え置きになります。

(※ただし、昇給額が大きく、標準報酬月額の等級が「2等級以上」上がってしまう大幅な昇給の場合は、途中で保険料が見直されるルールがあるため注意が必要です。)

まとめ

社会保険料を適正に抑えるためには、「春(3月〜5月)の残業を減らすこと」、そして会社のルールが可能であれば「昇給時期の見直し」を検討することが非常に有効です。